企业按规定将安全生产储备用于购建安全防护设备时,应借记“专项储备”科目,贷记“银行存款”科目。()

考试:中级会计职称考试

科目:中级会计实务(在线考试)

问题:

A:正确

B:错误

答案:

解析:

相关标签:

热门排序

推荐文章

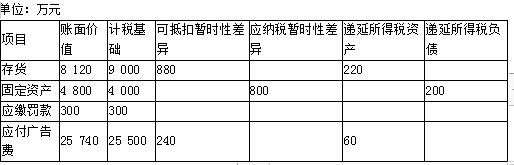

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201

(2013年)甲公司2012年度实现利润总额10 000万元,适用的所得税税率为25%;预计未来期间适用的所得税税率不会发生变化,假定未来期间能够产生足够的应纳税所得额用以抵扣暂时性差异。甲公司201